从药房到小吃摊的口腔美容战场

栏目:成功案例 发布时间:2025-04-18 08:55

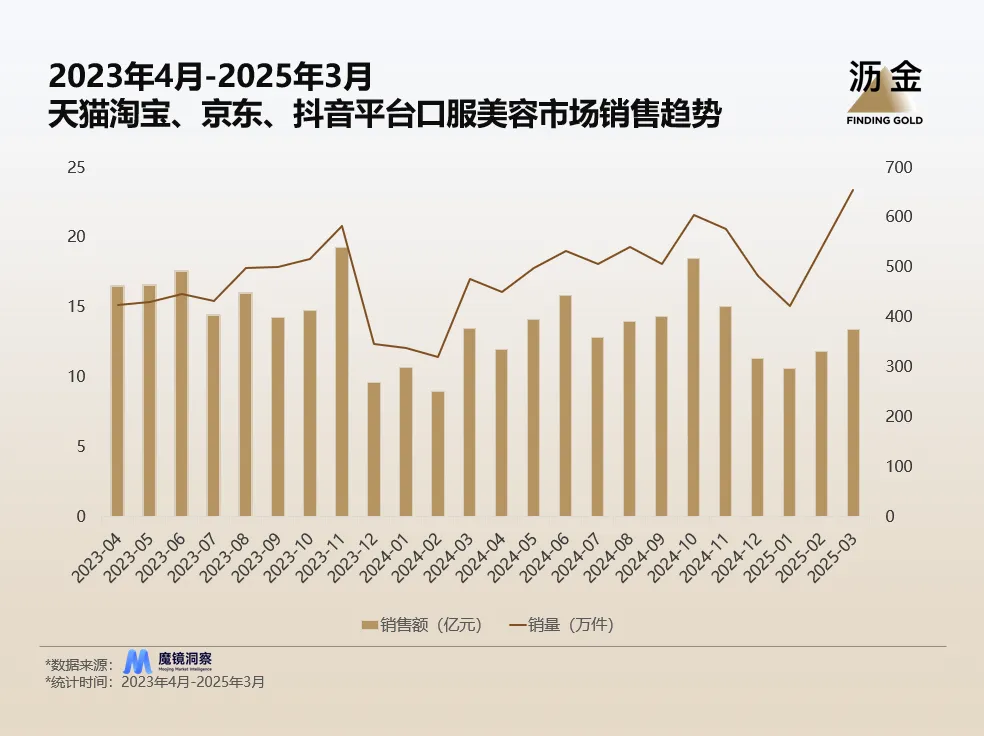

品牌跨境从来都不是新的。消费消费正在爆炸,商机正在流动。在美容行业中,品牌之间的这一目的更加强烈。尽管皮肤护理逐渐从肤浅的练习变成“从内部”,但吃胃的美感已成为新需求。这位巨大的美女旋转了他们的枪,并押在口头美容曲目上。 Huaxi Bio推出了一个美丽的皮肤仪器品牌,重点是胶原蛋白肽饮料。 Shiseido推出了口头美容品牌Inryu,L'Oreal的品牌Skinbetter Science最近推出了新的化妆品产品。 Ruo Yuchen还推出了自己的品牌Feicui,该品牌进入了中高端口腔抗衰老轨道。今年年初,全新的Bettenni Betten在营养健康产品领域开始了Lhandle。 “化妆和食物结合”的概念继续上升。当Z世代开始将美容软糖用作零食和胶原蛋白作为早餐时,品牌也冶炼下次开展业务。在口头美容市场下,天花板在速度加快组织的天花板上有多高?消费者需求增长的主要驱动力是什么?品牌也与组件和包装有何不同?传统制药公司在过去的一年中具有自然的好处。口头美容在线市场的规模达到163.7亿元人民币,逐年下降4.8%。但是,销售额的增长率为18.8%。拒绝市场的平均产品需求仍处于增长的迅速增长之下。口头美容市场的快速增长很重要,因为消费者对美的高级要求和不同的情况有更强的高级要求。一方面,吸收涂片美的影响仅在表皮中保留,而长期使用寿命 +纤细的效果逐渐变得难以满足高消费者的需求。口腔美具有更好的吸收作用n并大大改善了有效成分的效果。另一方面,传统的皮肤护理的应用和时间集中在两个特定的小时内,而口服产品的形式会破坏时间和空间限制,从而使消费者在更多时间内实现“ 24小时无情的美容解决方案”。在口头美容的高群体品牌中,Unichi和Olly都是致力于Fudge剂量形式的品牌,Unichi更深入地植根于标志性的胶状熊的心脏。如果卡通看起来像是吸引消费者的第一个弹药,那么纱丽不同的组件和操作是严格捕获消费者的第二个子弹。当前有11个Unichi Bear Gummy Candy系列产品,每种产品都使用标志性的颜色 +成分 +效果来产生集成的存储点。例如,白色主要用于漂白,烟酰胺 +粉红色的臀部提取物 + l-半胱氨酸成分;紫色主要用于睡眠辅助工具,褪黑激素 +维生素B6成分等。Unichi的连续高增长提供了非常顾问样本。此外,制药公司对口头美容轨道有自然的好处,现有的专业精神和品牌的受欢迎程度可能是帮助在早期进入市场的力量。例如,Connbethe传统的制药公司(例如21 Jinweita)也更改了使用品牌影响的口头美容轨道,该曲目以对烟酰胺,胶原蛋白肽等的高度认可,并得到了快速市场开业。皮肤护理组成部分的增长代码在口头市场组成部分中。该品牌的轮换主要集中在两个方面:一个是成分,另一个是包装状况。从成分的前景来看,胶原蛋白成分市场是最大的,去年在线销售近65亿元。除了单个胶原蛋白补充剂外,产品通常还与OTH混合ER主动参与。在许多成分中,Ergothionine的增长率超过1,000%,尺寸为8.2亿元。 Swisse,Feicui,Baozhilin和其他品牌是市场上的领先品牌,有效性的一面具有Ergothionine的抗皱紧急效应。除了具有单一Ergothionine成分的产品外,领先的品牌还倾向于将Ergothionine与胶原蛋白,PQQ,透明质酸和葡萄成分相结合,以达到1+12效果。 Ergothionine的潜力不仅在销售方面可见,而且有利于资本市场。最近,江苏tsan生物技术公司有限公司是一家世界一流的硫化物硫化物原材料制造商,宣布已完成由Jifu Asia和Huayi Capital共同投资的1亿元人民币筹款。当前对Ergothionine成分的市场需求仍处于早期阶段,主要集中在口腔美容市场上,但逐渐穿透了皮肤护理和MakeuP市场。希望这种物质的受欢迎程度能够继续增长。此外,白色西红柿和阿什瓦甘达的脂肪素增长率也达到了50%以上。生长锦绣的本质是皮肤护理物质的普及,例如高识别皮肤护理物质,例如透明质酸和烟酰胺,具有大量的受众群,口服管理使消费者更有信心使用这种效果。从传统意义上讲,Ashwagandha并不是一种化妆品,而是致力于减少皮质醇和舒缓情绪。随着口头美容市场的增长,独特的女性不仅要注意外部美,而且还要关注人体的内部社会条件和情感健康,这进一步促进了南非阿什瓦甘达(Ashwagandha)的物质需求。口腔美容市场中成分的成分可以归因于这两个类别:一种是划分有效的成分,另一种是将应用皮肤护理成分。消费者对有效性的需求促进了各种成分的增长,品牌还需要继续监控高效率的潜在需求,例如细分效应,例如情绪健康和缓解焦虑。皮肤护理的施加成分自然具有很高的识别。将食材转移到口头产品上可节省早期消费者教育的成本。药丸的下一站可能是饮料 +成分始于消费者有效性的需求,因为包装始于消费者习惯,这意味着解决传统保健产品的疾病点“不安和难以继续”。从过去两年来,从TMALL平台上各种剂量形式产品的销售业绩来看,该市场仍然由口服液体产品和胶囊主导。但是,口服液体,颗粒粉和软糖的比例急剧增加。口服的生长Quid和颗粒粉主要是由于两个方面。首先,液体剂量形式对“易于吸力”具有更深刻的科学和心理理解,对有效性的强烈需求推动了液体剂量形式的生长。其次,口腔likidong产品具有更强大的可移植性会破坏可食用情况的极限。小瓶子易于携带,并且可以在各种情况下(例如在进食后的通勤和饮酒)中耗尽。 Fudge产品的增长不仅在口腔美容轨道上,而且在整个医疗保健产品市场中找到。无论是Unichi还是Olly,它们都以软糖的形式摧毁了传统健康产品的束缚,并使用零食,乐趣和社交来增强消费者的粘性。传统的口服化妆品产品预计主要是口服液体,胶囊片和胶粘剂,但它们也可以移动的零食和饮料类别更多。将饮料类别作为Example。 Huaxi Bio将使样品NG透明质酸作为市场,并以饮用水 +透明质酸的形式发射了跨类别变化的第一枪。口头美容轨道在饮料市场中具有很高的潜力,主要原因是以下三点。首先,液体剂量形式是消费者最受欢迎的产品形式,它方便且易于吸收并满足消费者需求。其次,消费者更容易接受和养成饮酒习惯。逻辑类似于软糖产品的逻辑,但贫困主要在于味道和成分的有效性之间的平衡。第三个是指日本市场上高度成熟的功能饮料市场。例如,在体重管理的效果下喝小狗的茶,kagome品牌番茄汁的血压降低,在meiji品牌酸奶产品上,尿酸调节尿酸不断从饮料转移类别。对于国内口头美容市场,您也可以参考此类别的路径。可以说,口头美容市场正处于关键时刻。当胶原蛋白饮料成为常见的早餐,而美的味道成为桌子上的小吃时,从功能补充剂到生活方式选择的转变就完成了。口服美的竞争不再限于物质浓度或剂量形式的变化,而是将其升级为消费者生活状况的全面渗透。注意:文本/李金,文章的来源:李金,本文是集合的独立观点,不代表yool动力学的位置。

品牌跨境从来都不是新的。消费消费正在爆炸,商机正在流动。在美容行业中,品牌之间的这一目的更加强烈。尽管皮肤护理逐渐从肤浅的练习变成“从内部”,但吃胃的美感已成为新需求。这位巨大的美女旋转了他们的枪,并押在口头美容曲目上。 Huaxi Bio推出了一个美丽的皮肤仪器品牌,重点是胶原蛋白肽饮料。 Shiseido推出了口头美容品牌Inryu,L'Oreal的品牌Skinbetter Science最近推出了新的化妆品产品。 Ruo Yuchen还推出了自己的品牌Feicui,该品牌进入了中高端口腔抗衰老轨道。今年年初,全新的Bettenni Betten在营养健康产品领域开始了Lhandle。 “化妆和食物结合”的概念继续上升。当Z世代开始将美容软糖用作零食和胶原蛋白作为早餐时,品牌也冶炼下次开展业务。在口头美容市场下,天花板在速度加快组织的天花板上有多高?消费者需求增长的主要驱动力是什么?品牌也与组件和包装有何不同?传统制药公司在过去的一年中具有自然的好处。口头美容在线市场的规模达到163.7亿元人民币,逐年下降4.8%。但是,销售额的增长率为18.8%。拒绝市场的平均产品需求仍处于增长的迅速增长之下。口头美容市场的快速增长很重要,因为消费者对美的高级要求和不同的情况有更强的高级要求。一方面,吸收涂片美的影响仅在表皮中保留,而长期使用寿命 +纤细的效果逐渐变得难以满足高消费者的需求。口腔美具有更好的吸收作用n并大大改善了有效成分的效果。另一方面,传统的皮肤护理的应用和时间集中在两个特定的小时内,而口服产品的形式会破坏时间和空间限制,从而使消费者在更多时间内实现“ 24小时无情的美容解决方案”。在口头美容的高群体品牌中,Unichi和Olly都是致力于Fudge剂量形式的品牌,Unichi更深入地植根于标志性的胶状熊的心脏。如果卡通看起来像是吸引消费者的第一个弹药,那么纱丽不同的组件和操作是严格捕获消费者的第二个子弹。当前有11个Unichi Bear Gummy Candy系列产品,每种产品都使用标志性的颜色 +成分 +效果来产生集成的存储点。例如,白色主要用于漂白,烟酰胺 +粉红色的臀部提取物 + l-半胱氨酸成分;紫色主要用于睡眠辅助工具,褪黑激素 +维生素B6成分等。Unichi的连续高增长提供了非常顾问样本。此外,制药公司对口头美容轨道有自然的好处,现有的专业精神和品牌的受欢迎程度可能是帮助在早期进入市场的力量。例如,Connbethe传统的制药公司(例如21 Jinweita)也更改了使用品牌影响的口头美容轨道,该曲目以对烟酰胺,胶原蛋白肽等的高度认可,并得到了快速市场开业。皮肤护理组成部分的增长代码在口头市场组成部分中。该品牌的轮换主要集中在两个方面:一个是成分,另一个是包装状况。从成分的前景来看,胶原蛋白成分市场是最大的,去年在线销售近65亿元。除了单个胶原蛋白补充剂外,产品通常还与OTH混合ER主动参与。在许多成分中,Ergothionine的增长率超过1,000%,尺寸为8.2亿元。 Swisse,Feicui,Baozhilin和其他品牌是市场上的领先品牌,有效性的一面具有Ergothionine的抗皱紧急效应。除了具有单一Ergothionine成分的产品外,领先的品牌还倾向于将Ergothionine与胶原蛋白,PQQ,透明质酸和葡萄成分相结合,以达到1+12效果。 Ergothionine的潜力不仅在销售方面可见,而且有利于资本市场。最近,江苏tsan生物技术公司有限公司是一家世界一流的硫化物硫化物原材料制造商,宣布已完成由Jifu Asia和Huayi Capital共同投资的1亿元人民币筹款。当前对Ergothionine成分的市场需求仍处于早期阶段,主要集中在口腔美容市场上,但逐渐穿透了皮肤护理和MakeuP市场。希望这种物质的受欢迎程度能够继续增长。此外,白色西红柿和阿什瓦甘达的脂肪素增长率也达到了50%以上。生长锦绣的本质是皮肤护理物质的普及,例如高识别皮肤护理物质,例如透明质酸和烟酰胺,具有大量的受众群,口服管理使消费者更有信心使用这种效果。从传统意义上讲,Ashwagandha并不是一种化妆品,而是致力于减少皮质醇和舒缓情绪。随着口头美容市场的增长,独特的女性不仅要注意外部美,而且还要关注人体的内部社会条件和情感健康,这进一步促进了南非阿什瓦甘达(Ashwagandha)的物质需求。口腔美容市场中成分的成分可以归因于这两个类别:一种是划分有效的成分,另一种是将应用皮肤护理成分。消费者对有效性的需求促进了各种成分的增长,品牌还需要继续监控高效率的潜在需求,例如细分效应,例如情绪健康和缓解焦虑。皮肤护理的施加成分自然具有很高的识别。将食材转移到口头产品上可节省早期消费者教育的成本。药丸的下一站可能是饮料 +成分始于消费者有效性的需求,因为包装始于消费者习惯,这意味着解决传统保健产品的疾病点“不安和难以继续”。从过去两年来,从TMALL平台上各种剂量形式产品的销售业绩来看,该市场仍然由口服液体产品和胶囊主导。但是,口服液体,颗粒粉和软糖的比例急剧增加。口服的生长Quid和颗粒粉主要是由于两个方面。首先,液体剂量形式对“易于吸力”具有更深刻的科学和心理理解,对有效性的强烈需求推动了液体剂量形式的生长。其次,口腔likidong产品具有更强大的可移植性会破坏可食用情况的极限。小瓶子易于携带,并且可以在各种情况下(例如在进食后的通勤和饮酒)中耗尽。 Fudge产品的增长不仅在口腔美容轨道上,而且在整个医疗保健产品市场中找到。无论是Unichi还是Olly,它们都以软糖的形式摧毁了传统健康产品的束缚,并使用零食,乐趣和社交来增强消费者的粘性。传统的口服化妆品产品预计主要是口服液体,胶囊片和胶粘剂,但它们也可以移动的零食和饮料类别更多。将饮料类别作为Example。 Huaxi Bio将使样品NG透明质酸作为市场,并以饮用水 +透明质酸的形式发射了跨类别变化的第一枪。口头美容轨道在饮料市场中具有很高的潜力,主要原因是以下三点。首先,液体剂量形式是消费者最受欢迎的产品形式,它方便且易于吸收并满足消费者需求。其次,消费者更容易接受和养成饮酒习惯。逻辑类似于软糖产品的逻辑,但贫困主要在于味道和成分的有效性之间的平衡。第三个是指日本市场上高度成熟的功能饮料市场。例如,在体重管理的效果下喝小狗的茶,kagome品牌番茄汁的血压降低,在meiji品牌酸奶产品上,尿酸调节尿酸不断从饮料转移类别。对于国内口头美容市场,您也可以参考此类别的路径。可以说,口头美容市场正处于关键时刻。当胶原蛋白饮料成为常见的早餐,而美的味道成为桌子上的小吃时,从功能补充剂到生活方式选择的转变就完成了。口服美的竞争不再限于物质浓度或剂量形式的变化,而是将其升级为消费者生活状况的全面渗透。注意:文本/李金,文章的来源:李金,本文是集合的独立观点,不代表yool动力学的位置。 下一篇:没有了